サービス・料金案内

サービス・料金案内

料金

- セミナー

-

- ライフプランセミナー(オリジナルコンテンツ)

-

- 4大資金(教育・住宅・老後・保険を含む)

- 夫婦型10組まで 11万円〜/3H

- グループワーク型(12〜30人)11万円〜/3H

- テーマ別セミナー

-

- 教育費編 5.5万円〜/1.5H

- マイホーム編 5.5万円〜/1.5H

- 老後(年金)編 5.5万円〜/1.5H

- 保険編 5.5万円〜/1.5H

- 基本の運用編 5.5万円〜/1.5H

※表示価格は税込

※打ち合わせ1回分含む、交通費は別

※基本のコンテンツ+ご要望に応じて社内の福利厚生制度などを盛り込む

+セミナー後の個別相談 30分毎5,500円/1組 1回のみ 場所は原則事務所 - 相談

-

- お試し相談

- 面談1回30分5,500円

- 家計簿診断

-

-

面談

1回目1回1.1万円/2H現状の家計+今後の予定のヒアリング

-

提案書

作成5.5万円

-

面談

2回目1回1.1万円/2H診断結果発表・家計改善ポイントのご提案

-

アフターフォロー 1.1万円/月(面談:月1回1H)

※交通費は別(表示価格は税込)

セミナー・相談とも、

ご要望に応じてご相談ください。

ご相談例

結婚する

いろいろなパターンを想定して計画を立てる

| 家族構成 | 自分(女性)31才 配偶者(男性)31才 |

|---|---|

| 収入 | 自分年収350万円 配偶者550万円 |

| 今後の予定 | 来春、市内ホテルで挙式(500万円)、結婚後は妊娠を機に退職予定。 |

- CHECK

-

- 保険 プラン見直し+受取人変更

- 家計 まずは1ヶ月の収支チェック

- 働き方 正社員、パート、派遣それぞれの違いをチェック

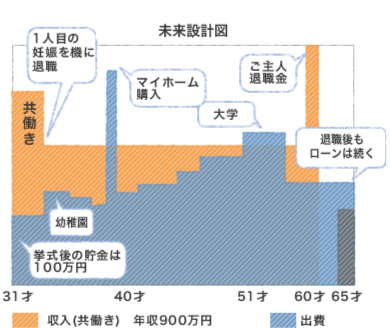

子供を育てる

教育費の全体の費用とピークを把握しましょう

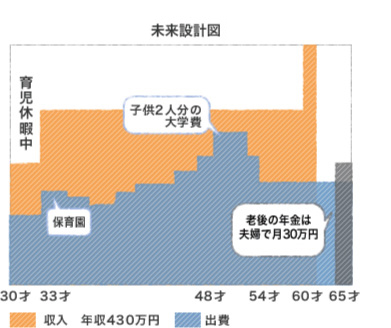

| 家族構成 | ご主人30才 奥様29才 お子様1才 |

|---|---|

| 収入 | ご主人年収430万円 奥様育児休暇中 |

| 今後の予定 | 来年には2人目を計画中 |

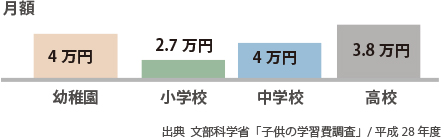

- CHECK教育費のピークは

-

- 大学入学時 150万円(平均額)(高校3年の10月頃)

- 私立理系vs私立文系は1.5倍の差(理系 年間130万 文系 年間80万)

住まいを考える

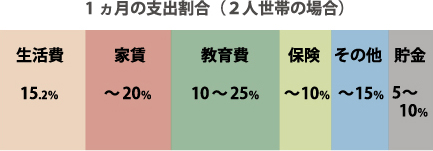

ローン以外の支出もしっかり把握しましょう

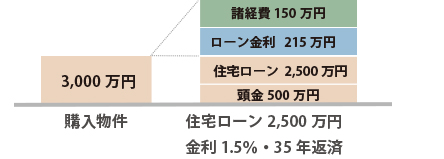

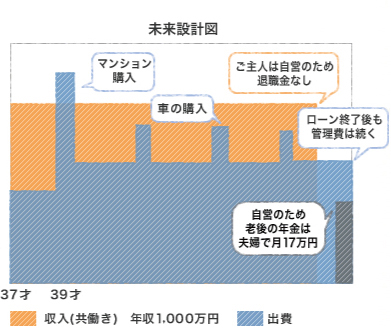

| 家族構成 | ご主人37才 奥様40才 |

|---|---|

| 収入 | ご主人年収800万円(自営業) 奥様200万円(契約社員) |

| 今後の予定 | 貯蓄200万円+親からの援助500万円 700万円頭金使用可能 |

- CHECK

-

マイホーム購入後に必要なお金

- 固定資産税・火災保険等

- 管理費(マンションの場合)

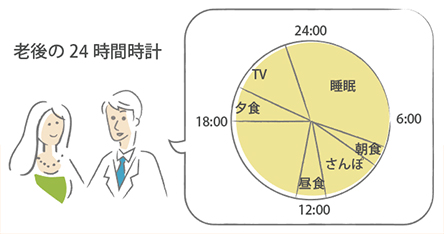

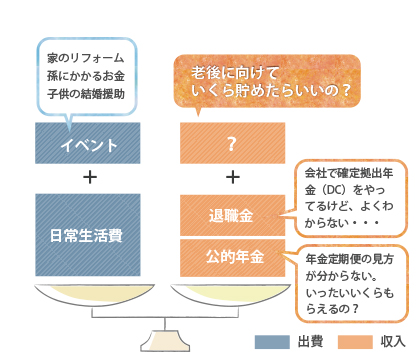

老後を考える

老後は誰とどこで何をして過ごしたいですか?

年々延びる平均寿命、つまり確実に老後の時間は増えていきます。その時間をどんな風に過ごすのかを考えることで必要なお金がみえてきます。

また、介護や相続についても考えておく必要があります。自分が使うお金と遺すお金のバランスも大切です。

- CHECK

-

老後のイメージ。

誰と一緒にいる?

どこに住んで、毎日何してる?